目前我国立法禁止风险保障金,将网贷平台严格限定为信息中介,虽然这有利于防控风险保障金蕴含的相关金融风险,但其依循了传统的管控型监管理念,没有充分考虑到风险保障金促进资本形成的重要经济功能和我国网贷行业的现实发展需求。香港中文大学法学院黄辉教授在《网络借贷平台的风险保障金机制研究》一文中,从比较法的视角出发,通过借鉴国际经验和结合中国国情,探讨风险保障金的监管制度并提出建议。

一、风险保障金的禁止规定与原由

网络借贷平台风险保障金机制是指在借款人发生信贷违约时向出借人先行偿付的资金安排,其旨在保障出借人的投资本金与利息权益,控制出借人的信贷风险(简称“风险保障金”)。由于风险保障金机制可能在微观和宏观层面带来各种风险,目前我国在立法上对其严格禁止。《网络借贷信息中介机构业务活动管理暂行办法》明确规定,网络机构不得从事或者接受委托从事直接或变相向出借人提供担保或者承诺保本保息。

从微观风险看,风险保障金对出借人、借款人以及网贷平台等微观主体造成不确定性结果,主要包括出借人的投资损失风险与网贷平台的破产风险。一方面,由于有平台兜底,出借人关注借款人信息的意愿降低,易忽视网贷交易固有的高风险属性。另一方面,网贷平台出于投资者信心、政府压力与公众形象的考虑,多数会注入额外资金兜底。因而,一旦发生大面积网络贷款的违约,风险就会在短时间内积聚于网贷平台。从宏观风险看,其一,出借人的投资损失风险在网贷行业内积累发酵,导致金融资源的低效配置;其二,网贷平台的破产风险引发连锁反应,触发系统性风险从而危及整个金融体系。

二、风险保障金的正当性

风险保障金内在的信号工具功能可以缓解信息不对称进而促进网贷平台上的资本形成。风险保障金可以提供价格信号,补充传统的信息披露制度,提振市场整体信心,构筑信任基础,促进资本形成。风险保障金对资本形成的促进作用,不仅体现在鼓励小额网贷交易,为出借人、借款人与网贷平台三方均带来经济收益,而且更重要的是,风险保障金的设立促进政策性红利生成,缓解我国金融体制的结构性顽疾,其对小额网贷的推动契合国家对互联网金融创新的期许,满足我国小微企业的投融资需求。

与第三方独立担保相比,网贷平台自己设立的风险保障金具备规模效应与信息获取优势。一方面,P2P 网络贷款小额分散,授信频繁,第三方机构对单笔小额贷款交易的独立担保成本较高,而这种成本最终会转嫁到网贷用户身上。另一方面,借款人披露的信息良莠不齐,核实难度高,多数担保机构通常不愿触碰。

三、风险保障金的国际监管经验

(一)美国:以信息披露制度为核心

美国监管部门并未明令禁止风险保障金,但美国主流的网贷平台均未运用风险保障金激励投资者,而是通过宣传预期收益等方式促进交易。美国P2P 网络贷款市场在不依赖风险保障金的情况下取得成功,与其监管部门将P2P 网络贷款视作“证券”进行强制信息披露监管有关。小额网贷被美国司法确认为符合《证券法》中的“证券”概念,并接受美国证监会的监管。倘若网贷投资者因平台发行的说明书遗漏、错误、误导而蒙受损失,其可以对其进行追责。证券在本质上是一种风险性权利凭证,强调投资者风险自负。在有效的证券市场中,证券价格反映了相关风险,不可能也不应该对于证券收益进行担保,因此,风险保障金在美国证券市场中没有适用空间。由于强制信息披露监管制度较为完善,网贷市场资信环境好、投资者相对审慎,在信息充分供给的前提下,即便缺乏风险保障金,多数P2P网络贷款交易仍然能够顺利达成。

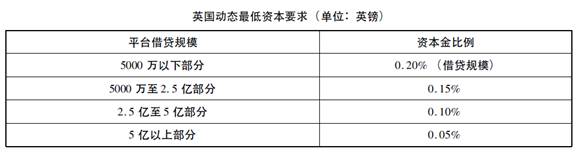

(二)英国:允许风险保障金,但有最低资本等要求

英国的监管对风险保障金持开放态度,网贷平台有权根据自身商业需要设立风险保障,但必须遵守最低资本的审慎监管要求。就静态最低资本而言,在2017年4月1日之前为2万英镑,在2017年4月1日之后为5万英镑。动态最低资本要求则为阶梯式:

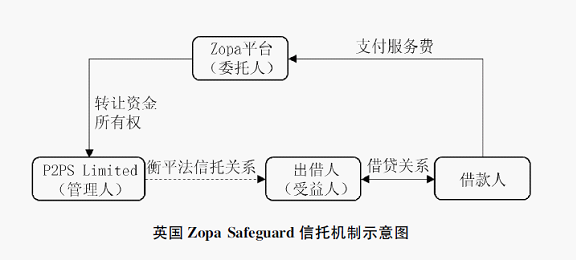

以英国最大网贷平台Zopa引入的“Zopa Safeguard”风险保障金机制为例,其有如下特点:第一,资金来源于借款人付费,而非网贷平台的自有资金;第二,资金采取信托形式独立存管;第三,仅承诺对逾期债务承担有限责任,但实践中通常可以实现全额偿付,同时根据P2P网络贷款的风险水平,对单笔交易施行个案评估与分级管理而非概括式的保障;第四,对出借人先行偿付后,出借人的贷款与利息权益就直接转移至信托管理人P2PS Limited(Zopa公司设立、但独立于Zopa网贷平台的一家非营利性机构)。

四、完善建议

(一)美国完全依赖信息披露的模式不适合我国现阶段国情

从比较法角度看,我国将网贷平台界定为纯粹的信息中介机构,强调通过借款人的信息披露保护交易安全,这在本质上类似于以强制信息披露为核心的美国模式。美国经验证明,虽然许多大型网贷平台并未设置风险保障金,但仍能成功吸引到规模庞大的金融消费者。因此,禁止设立风险保障金、鼓励网贷平台通过信息披露保证交易安全,可以且应当作为我国网贷市场发展的长期目标。然而,信息披露机制的固有缺陷在于,借款人的信息披露能否有效地转化为出借人的风险定价,在很大程度上取决于投资者是否有能力而且有意愿对于披露的信息进行解读,并将其融入交易决策过程之中。我国网贷市场的很多出借人都是中小投资者,经验普遍不足,投资的非理性趋势明显,我国信息披露制度从立法和执法等方面还不完善,信息披露质量堪忧,短期内难以改变,因此,单纯的信息披露机制对于投资者保护的效果非常有限,这也正是《暂行办法》在执行中举步维艰的症结所在。基于我国现阶段国情,暂不适合引进美国完全依赖信息披露的模式。

(二)英国附条件允许的模式可借鉴

考虑到我国当前的资信环境、投资者素质等因素,多数网贷平台的实际运营尚难以摆脱风险保障金的依赖,故而风险保障金的法制化便成为保障其健康发展的理性选择。在借鉴英国经验时,必须充分考虑英国与我国网贷市场生态的重大差异,对于想要设置风险保障金的网贷平台施加一些前提条件。英国的Zopa等网贷平台在大数据等风控经验、技术方面优势明显,而我国两千多家网贷平台中的绝大多数在风控机制方面尚不规范,技术和经验水平更是与之相差甚远。因此,在开放风险保障金的同时,监管者应当出台相关准则,对风险保障金的资金构成、存管方式、保障力度、权益转让等问题进行详细规定,要求网贷平台建立和加强风险内控机制,否则就不允许其设置风险保障金。

此外,设置风险保障金的网贷平台必须满足额外监管要求,特别是最低资本规则。理论上看,最低资本要求旨在确保银行组织“安全与稳健”地运营,防范流动性风险以及由此产生的破产风险和系统性风险。具体而言,最低资本要求能够抑制风险资产的过度膨胀,倒逼银行组织对信贷风险谨慎评估、审核与排除。